こんちわ。

最近、ちょっとした考え事をしてしまいがちです。

それは、今までのようにキリギリスのごとく働くのをそっちのけで生活を楽しむか、

今後の事を考えて一日でも早く働いて稼ぐべきかということですね。

#あくまで一般論の話で考えたいので、私がバイトに受かるかどうかの話は一旦置いときます。

さて、投資して利回りを期待してお金を運用している以上は投資元本が大きいこと、投資期間が長いほど一般的には有利になりやすいのですが、いまいちイメージがわかないものですから、わかりやすい金額で仮定して考えてみましょう。

・開始年齢を分けて100万円を複利運用する想定で見えてくるもの

若いうちに稼いだお金のほうが歳をとってから稼いだお金より期待値としてはより価値が高くなりやすいです。

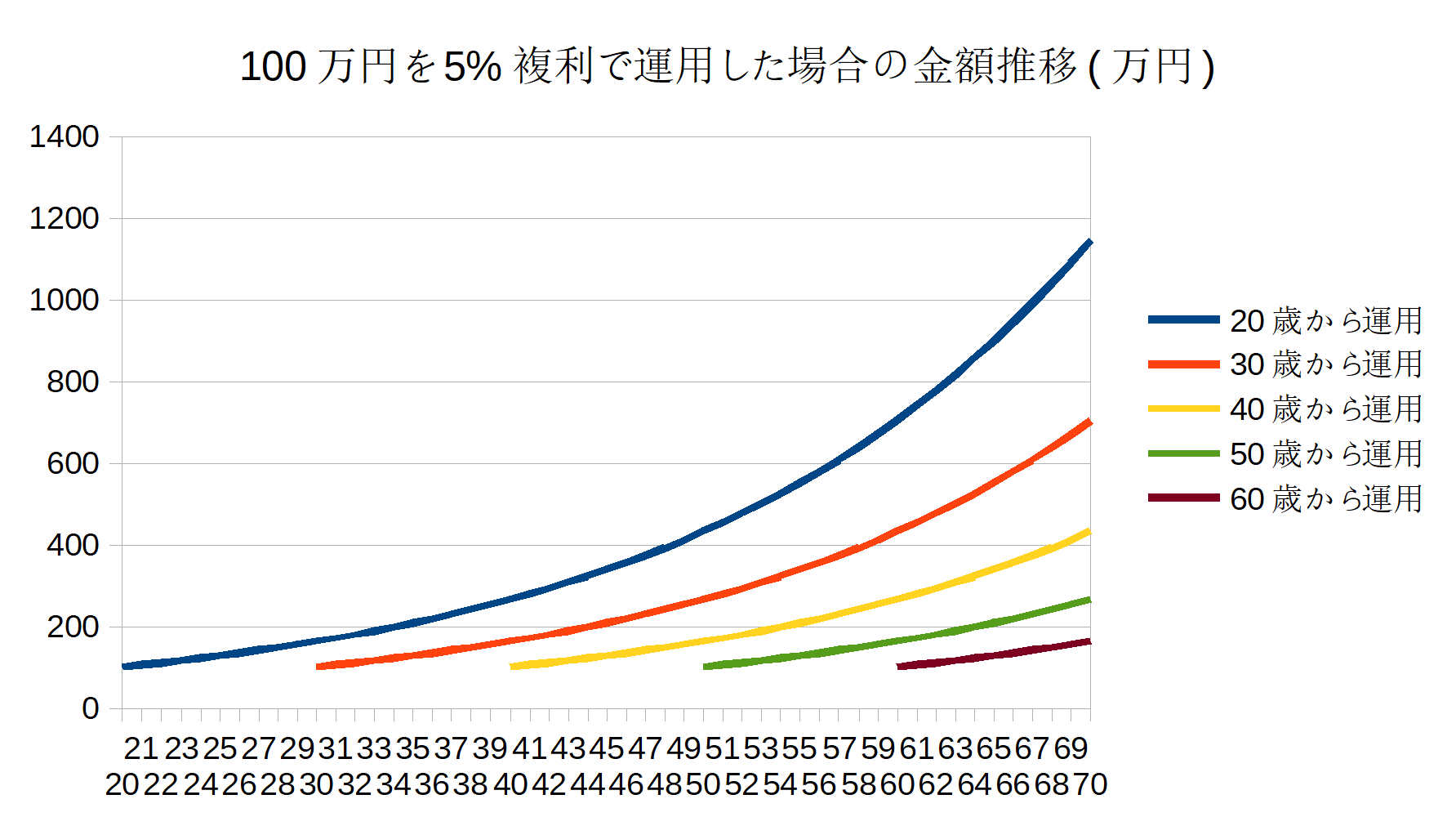

それを視覚的にわかりやすくしたのが下の図です。

これはある年齢に貯蓄した100万円を年率5%程度で運用しつづけた場合に70歳まで残高の増え方をグラフにしたものです。

縦軸は万円、横軸は年齢です。

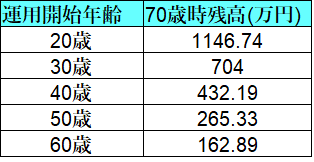

各線は20,30,40,50,60歳時点からの運用結果を示す線です。(グラフから数値を読み取るのは大変ですので、各年齢毎の70歳までの運用結果を下記の表に抜き出しました)

結果を見ると20歳に作った100万の貯蓄は70歳時点で11.4倍の1146万円になっています(これはびっくり!)。

60歳時点からでは1.6倍の162万円ですからその差は歴然ですね。(まあ、相場の上下があるのでこんな綺麗な運用にはならないものですが、仮定の話ですので。。)

若いうちの投資というのは強いですね。

ちなみに、年率5%複利というのはインデックス投資でインフレ・税引き後のリターンが大体過去の結果からそのくらいだろうという数値です。ざっくりした値を使いました。

この表を私に当てはめると、今40歳ですから今100万を貯蓄できれば70歳時点で4倍に化ける可能性があるということです。

お金が減っていって60歳あたりでお金に困ってからアルバイトした場合よりも2倍以上の価値のある収入と考えると今稼いだほうが効率は断然良い事がわかります。

さて、稼いで投資するなら若ければ若いほど効率が良いというのは間違いなさそうですね。

・若いうちに稼いで運用し始めるのが絶対的に正しいのか?

お金を運用するという点だけを考えれば若いうちに運用を開始したほうが強いのは間違いないです。

でも、若い場合は知識や経験に自己投資をしたほうが考え方の幅が広がったり、能力が伸びて仕事を見つけやすくなったり、給料が上がったり、気の合うパートナーを見つける機会が多く得られたりといったこともあると思います。

そのあたりのトレードオフを考えないで、絶対的に正しいと思ってお金を貯めることだけを考えるのも結構リスクがあるのかなと。

自分に当てはめてみても、若いうちのほうが頭がフレッシュな分、一つ一つの体験の質が濃かったと思うし、運用も30才くらいからはじめましたしね。

・・・

さて、私の話しに戻りますが、働くなら歳を取る前であればあるほど良いというのが数字で見てわかりました。

しかし、よしやるぞと意気込むような労働意欲が湧いてきたかというと全然湧いてこないのが悲しいところです。

これは、サラリーマン時代を振り返っても無職生活のほうが圧倒的に幸福だからです。

割とガス抜き的に日々の不満をつぶやきがちだが、サラリーマン時代の幸福度は20%くらいで、無職の今は80%くらいかなと思う。誰にも勧めようとは思わないけど。

— namake_taio (@NamakeTaio) 2019年3月12日

自分にとっては嫌なことをしている時間を減らすかどうかが鍵だったんだと思う。可処分所得は1/5くらいに減ったけど、可処分時間は5倍以上は増えたから。

— namake_taio (@NamakeTaio) 2019年3月12日

不治の病で人生が早期終了しちゃうリスクもありますし。

・・・

まあ、もし働くなら週2とかでダラダラやるより2年くらいフルでやって貯蓄を作ったほうが運用効率がいいのは今回のグラフをみても明らかですし、その後一切働かないように出来るならそういう割り切りも考えてもいいのかもなとも思います。(税・社会保障が上がるけど。)

とりあえずはやれそうな仕事を申し込んで、受かって働くことがあったら、働きながらどのくらいやれるか日々考えてながらやっていばいいのかなと思います。。

・終わりに

判断が難しい物事を考える時に、良い点、悪い点を整理して並べてみても案外答えは見つからないものです。

ただ、何かしら数値を使って具体的なイメージを持つことで頭の中を少し整理ができることがあります。

後で読み返して自分の頭の中を整理するための記事ですが、誰かの参考になれば良いかなと思って公開しておきます。

それでは、また。

まず、元本保証で65歳まで毎年5パーセントで運用する方法を屏風から出してください。